L'Evasione rappresenta il primo problema che il nostro stato possiede!

Già, la correttezza e la chiarezza nel tenere i conti in ordine, la realizzazione di una contabilità e di un bilancio che rappresenti il vero budget d'esercizio è uno dei problemi a cui quotidianamente i nostri ispettori sono costretti ad analizzare in particolare nella ricerca di quei dati falsi o inattendibili...

Ci troviamo sempre davanti a situazioni nelle quali l'aspetto economico e patrimoniale viene ritoccato, per poter nascondere quanto illecitamente si è messo da parte...

Nel far ciò, purtroppo ci si affida proprio a coloro che sono demandati al loro realizzo e mi riferisco a quei professionisti che rappresentano il supporto necessario perché ciò possa essere realizzato...

Tralasciando i requisiti legislativi, sappiamo che il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società, risultato economico dell’esercizio...

Per cui chiarezza, verità e correttezza, rappresentano i principali requisiti nella sua compilazione...

Possiamo quindi ben capire che non è di fondamentale importanza la compilazione numerica dei valori o l'assoluta precisione nel corso delle registrazioni, infatti è constatato che le attività bilanciano passività e che i costi bilanciano i ricavi, la differenza tra le voci ovviamente identifica l'utile o perdita di esercizio, ma ciò che è di fondamentale importanza è in che modo venga rappresentata, in maniera veritiera, la situazione economico-patrimoniale della società.

Per cui il concetto numerico espressione di una determinata misura, deve rappresentare una valutazione non soltanto numerica, ma che non permetta possibili errori in considerazioni e che in tale giudizio, questa, venga misurata con il giusto strumento o unità di misura, in modo tale che l’attivo ed il passivo si bilanciano, nel senso che, l’attivo esprime come è stato impiegato il capitale sociale...

Per cui in definitiva è la chiarezza, il requisito di qualità che sopra qualunque altro da senso a verità e correttezza, per cui se da un lato è necessario tenere i conti in ordine, dall'altro tutte le voci che costituiscono costi, ricavi, attività e passività, dovranno essere sempre espresse in maniera chiara e veritiera...

Non per niente è sul mancato rispetto di questo concetto che vengono ad esistere le cosiddette poste di bilancio false, che hanno l'effetto di alterare i valori attraverso operazioni inesistenti, perché si possa giungere ad un risultato diverso da quello veritiero...

Purtroppo queste operazioni " false" non si scoprono analizzando il bilancio, ma controllando ogni singola operazione, ma purtroppo se queste vengono mascherate in maniera "perfetta" ecco che, diventa difficile giungere alla corretta verità, ed è proprio per questo che le nostre forze dell'ordine demandate al controllo, hanno da sempre difficoltà a scovarle...

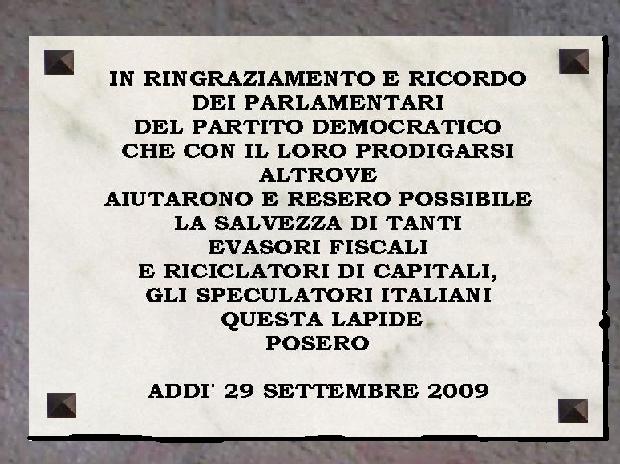

Inoltre visto il numero consistente di società che da sempre evade e rapportato all'esiguo numero di ispettori e controllori messi in campo da parte dello Stato, ecco che il gioco è fatto... la possibilità di essere colpiti è inferiore all'1%...

Se poi si considera che, tra i nostri politici si è tentato di giustificare la possibilità di evadere dando la colpa di tale atteggiamento all'esoso carico fiscale del nostro paese ed ancora sommando a ciò, come il falso in bilancio è stato in questi anni trattato, attraverso tante modifiche legislative, da permettere anche a coloro che sono stati condannati, di non subire alcuna pena severa, ma di godere di sconti e riduzioni, pagando sì amministrativamente quanto sanzionato, ma di restare impuniti, continuando per poter compiere nuovamente, attraverso altre società o prestanomi, quanto finora svolto.

/http%3A%2F%2Fimg.youtube.com%2Fvi%2FCvRfjY04Sig%2F0.jpg%23width%3D%26height%3D)

/image%2F0394939%2F20220227%2Fob_6bc685_9788806241773-0-536-0-75.jpg)

/image%2F0563330%2F20150930%2Fob_ce949c_dsc-0066.JPG)

/https%3A%2F%2Fi.pinimg.com%2F564x%2F70%2Fa8%2F1e%2F70a81e1fe5536bba447db1ef1989492b.jpg)

Commenta il post